Введение

Индустрия спортивных ставок переживает этап глубокой трансформации. Рост больше не объясняется исключительно расширением географии или агрессивным маркетингом. Рынок становится сложнее: усиливается регулирование, увеличивается доля live-ставок, растет роль технологий и аналитики. Конкуренция смещается из рекламных бюджетов в качество продукта — скорость обработки данных, устойчивость инфраструктуры, эффективность риск-менеджмента и глубину персонализации.

В 2025–2026 годах развитие отрасли определяют три ключевых фактора:

- Окончательная доминация онлайн-канала (около 75% ставок в мире совершается через интернет, в первую очередь с мобильных устройств)

- Быстрый рост live-ставок, микрорынков и комбинированных ставок внутри одного матча (SGP)

- Закрепление киберспорта как полноценного сегмента букмекерского бизнеса

Рассмотрим глобальную картину и региональные особенности подробнее.

Глобальный рынок

По оценкам, объем мирового рынка спортивных ставок в 2025 году составляет около 112 млрд долларов. В долгосрочной перспективе возможен рост до 325 млрд долларов к 2035 году при среднем темпе около 11% в год.

Однако важнее не абсолютные цифры, а изменение структуры рынка. Рост сегодня носит не только количественный, но и качественный характер. Усложняется продукт, повышаются требования к технологиям и к соблюдению регуляторных норм.

Региональная структура GGR

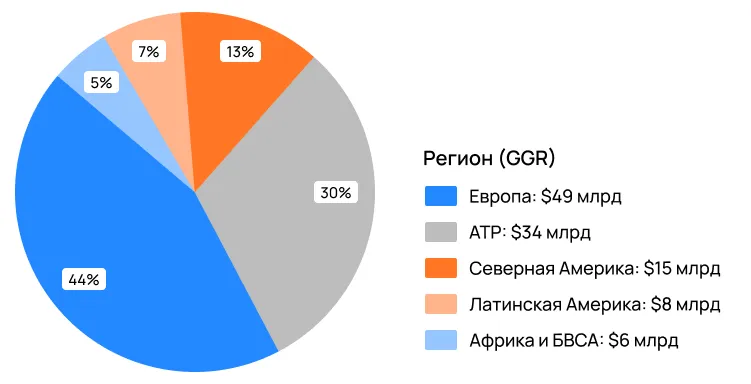

Рис. 1: Оценочная структура мирового GGR ставок на спорт по регионам в 2025 г.

По оценочной структуре мирового GGR ставок на спорт в 2025:

- Европа остается крупнейшим рынком — около 40–44% мирового GGR.

- Азиатско-Тихоокеанский регион обеспечивает наибольший прирост, несмотря на ограничения в ряде стран.

- Северная Америка демонстрирует устойчивый рост после легализации в США.

- Латинская Америка и Африка — наиболее динамичные регионы с точки зрения темпов развития.

При этом в зрелых юрисдикциях усиливается контроль: повышаются налоги, вводятся лимиты, расширяются требования к проверке игроков. Это не останавливает рынок, но меняет стратегию операторов — акцент смещается с масштабирования на повышение эффективности.

Live-ставки, микрорынки, SGP

За последние годы live-ставки стали ключевым источником оборота. На отдельных платформах доля live доходит до 70–80% общего объема ставок, а у лидеров рынка live-сегмент может генерировать около 80% дохода.

Что именно растет

Микроставки (micro-betting)

Ставка на короткий фрагмент или микрособытие: следующий розыгрыш, удар, очко, фол, аут. Игрок делает десятки ставок за один матч. На развитых рынках (особенно в США) микроставки уже дают заметную долю активности: звучат оценки до ~35% всех пари.

Same Game Parlay (SGP)

Экспресс внутри одного матча. Формат “собери сам”: исход + тотал + статистика игрока и т.п. SGP увеличивает средний доход на пользователя за счет вовлеченности и высокого числа комбинаций.

Prop bets / ставки на статистику

Индивидуальные показатели игроков и команд (удары в створ, эйсы, фолы, передачи, карточки). Рост prop-рынков заметен почти везде, но особенно там, где спорт потребляют как медиапродукт совместно с аналитикой (США, Европа).

Как эти форматы меняют экономику букмекера

- Повышают частоту ставок: игрок делает больше ставок за одно событие

- Сдвигают конкуренцию в UX и скорость: если линия обновляется медленно, такие игроки уходят с продукта

- Требуют другого риск-менеджмента: больше рынков, больше точек атаки (букмекерский арбитраж, задержки и т.д.)

- Зависят от данных: без качественных фидов и трейдинга микро- и live-продукт разваливается

И именно это приводит к следующему выводу: в 2025–2026 беттинг продукты все больше напоминают систему обработки данных в реальном времени, а не таблицу с коэффициентами.

Киберспорт

Киберспорт за последние годы прошел путь от “эксперимента для молодежи” до сегмента, который уже влияет на стратегию букмекеров.

Ключевые цифры, которые важны для продукта и инвестиций:

- глобальная аудитория киберсобытий в 2025 — 600+ млн, из них ~318 млн — постоянные зрители

- доходы кибериндустрии — около $1,8 млрд

- рынок ставок на киберспорт — ~$2,8 млрд в 2025 (рост с ~$2,5 млрд в 2024)

- порядка 74 млн человек делали ставки на eSports онлайн в течение 2024 года

- сегмент показывает высокий рост даже на развитых рынках: например, в Великобритании отмечался рост ~+29% год к году

- аудитория молодая: ~78% бетторов на eSports моложе 35, преобладают мужчины

Главные дисциплины

В 2024–2025 чаще всего делали ставки на: Mobile Legends: Bang Bang, Counter-Strike 2, League of Legends, Dota 2. Это важно не только для маркетинга, но и для трейдинга: у каждой игры свой темп матча, своя структура событий, своя логика рынков.

Риски, которые нельзя игнорировать

Главный риск — это договорные матчи. В киберспорте особенно уязвима tier-2 сцена: много турниров, низкие призовые, молодые команды, слабые системы контроля. Это требует усиленного мониторинга и сотрудничества с организаторами соревнований.

Поэтому зрелый eSports-беттинг в 2025–2026 — это всегда:

- мониторинг аномалий ставок

- совместная работа с турнирными операторами

- ограничение рынков там, где нет доверия к соревнованию

- правильные лимиты и модель риска

Региональный анализ рынка ставок

Европа: зрелость, регулирование и борьба за LTV

Европа удерживает крупнейшую долю глобального дохода и остается эталоном “регулированного беттинга”, но именно здесь сильнее всего ощущается давление: рост замедляется, а требования к операторам растут.

Что происходит на рынке

- Европа генерирует около 38–44% мирового GGR ставок

- крупнейшие рынки: Великобритания, Италия, Германия, Франция, Испания

- доминирует футбол: на топ-рынках до ~75% оборота

- конкуренция высокая: продукт должен выигрывать не только коэффициентом, но и сервисом, платежами, доверенностью бренда

Регуляторный пресс

Европа движется к более строгой модели:

- лимиты депозитов и ставок

- расширение KYC/AML

- проверки платежеспособности (особенно в Великобритании)

- рост налоговой нагрузки (например, повышение налогов на ставки в отдельных странах)

- ограничения рекламы и спонсорства

Эффект двойной: часть “серого” рынка снижается, но легальные операторы теряют часть оборота из-за ограничений. В результате стратегия смещается к эффективности: персонализация, CRM, удержание, повышение ARPU.

Перспективы 2025–2026

Европа будет расти умеренно, но продолжит формировать стандарты:

- углубление live-линии

- развитие bet-builder и статистических рынков

- технологическая оптимизация

- консолидация: сильные покупают локальных, слабые уходят

СНГ

Рынок стран СНГ демонстрирует устойчивый спрос, особенно в онлайн-сегменте, но работает в условиях усиливающегося регулирования. Крупнейший рынок региона — Россия, где объем онлайн-ставок продолжает расти, однако налоговая нагрузка увеличивается, а требования к контролю транзакций ужесточаются.

Особенности рынка:

- высокая доля live: у крупных операторов доля live может превышать 70% оборота

- спортивный профиль: футбол (около 40–45%), единоборства (10–17%), киберспорт (10–11%), хоккей (8–9%) — распределение варьируется по странам

- сильная киберсцена (Dota, CS), что подпитывает eSports-беттинг

Технологическая реальность региона

- обязательная цифровая идентификация и интеграции с государственными/банковскими контурами

- активное внедрение AI для антифрода и риск-менеджмента

- первые внедрения микроставок требуют синхронизации фидов и расчета рынков почти в реальном времени

- усиление автоматических блокировок и скоринга подозрительной активности

Прогноз 2025–2026

Легальный сегмент будет расти за счет привычки аудитории к онлайн-продукту, но маржинальность будет зависеть от налогов и затрат на комплаенс. Выиграют те, кто умеет:

- держать стабильность и скорость

- быстро работать с рисками (мультиакки, бонус-абьюз и т.д.)

- персонализировать оффер без конфликта с регулятором

- развивать eSports сегмент

Азия и Океания

APAC — крупнейший потенциал по аудитории, но регион неоднородный в нем можно встретить все от жестких запретов до локальных либерализаций.

Главная проблема — запреты и серый сегмент. В ряде стран ставки вне закона или ограничены, но спрос никуда не исчезает — он уходит в офшор, VPN и крипто. При этом отдельные юрисдикции развивают лицензирование и становятся хабами.

Где точка роста?

В Юго-Восточной Азии растет онлайн-сегмент, в значительной степени благодаря мобильным платежам. Параллельно в регионе сильнейший культурный слой киберспорта, для части аудитории eSports должен быть включен в продукт по умолчанию.

Австралия — отдельный кейс

Австралия — это развитый рынок со строгим регулированием и ограничениями на онлайн ставки. Это создает парадокс: ограничения на live-ставки в интернете привели к росту офшорного сегмента.

Прогноз 2025–2026

APAC сохранит статус региона максимального потенциала, но рост будет идти:

- через локальные модели лицензирования

- mobile-first продукт и локальные платежи

- киберспорт

- усиление RG-механик там, где регулятор “догоняет” рынок

Северная Америка

США после легализации стали главной площадкой для инноваций: SGP, микроставки, интеграция ставок с медиа, стандартизация data feeds и трейдинга.

К началу 2025 года легализация охватила десятки штатов. В 2024 году объем ставок достиг 149,9 млрд долларов, а GGR — 13,78 млрд (+25% год к году). Рынок высококонкурентный, несколько крупных операторов контролируют большую часть онлайна.

Именно здесь быстрее всего закрепляются продуктовые стандарты:

- SGP как базовая функция

- микроставки как отдельная линия с высокой частотой событий

- “betting + media” как единая воронка: специальные эфиры, коэффициенты в трансляции, ставки в момент просмотра

- максимальная ставка на данные: официальные фиды, минимальная задержка, автоматизация линии

Канада и Мексика

Канада показывает успешную модель постепенной либерализации (особенно через провинции). Мексика интересна сочетанием футбольной культуры и влияния американского спорта; плюс фактор ЧМ-2026 может дать всплеск интереса в регионе.

Латинская Америка

ЛатАМ в 2025–2026 — один из самых динамичных регионов. Центральное место здесь занимает Бразилия.

С 1 января 2025 года там действует регулируемый рынок. Выдано десятки лицензий, налоговая ставка — около 18% GGR. Оценка рынка на 2025 год — примерно 4,7 млрд долларов. Футбол доминирует (до 94% среди аудитории ставок), но растет доля киберспорта и других видов.

Бразилия интересна не только размером. Она задает новую модель требований: строгий KYC, локальное хранение данных, контроль платежей. Операторам зачастую приходится перестраивать инфраструктуру под страну.

Другие страны региона.

Латинская Америка – мозаика разных режимов. Колумбия еще в 2016 первой легализовала онлайн-ставки и стала образцом успешного регулирования: сегодня там 20+ лицензиатов, 68% населения участвует в азартных играх , а доля ставок на спорт ~47% общего GGR гемблинга. Правда, в 2025 Колумбия ввела временный 19% НДС на депозиты игроков (до конца года), что встретило критику и может привести к оттоку части игроков обратно в тень. Аргентина имеет децентрализованную модель – каждая провинция лицензирует по-своему. В крупной провинции Буэнос-Айрес рынок открыт, однако общенациональных операторов нет. Общий объем рынка азартных игр в Аргентине оценивается ~$6,4 млрд (2025), из них онлайн ~$1,57 млрд . Ставки на спорт там популярны, но интересна специфика: помимо футбола, огромен сегмент ипподромных ставок (исторически развиты скачки) – на них приходится до $1,5 млрд. Перу в 2024 легализовала ставки с налогом 12% GGR и 1% от оборота (на соцнужды). Чили и Уругвай – находятся на пути к обновлению законов, но пока в большинстве эти рынки наполовину серые (играют на иностранных сайтах без лицензий, хотя и не преследуется строго).

Прогноз 2025–2026

Рынок может удвоиться по выручке в горизонте нескольких лет, но успех потребует:

- локальных платежей ( например в Бразилии PIX — стандарт де-факто)

- мобильного UX

- дисциплины в маркетинге и социальной ответственности (регуляторы быстро реагируют на перегрев рекламы)

- технологического апгрейда (AI-скоринг, риск-движок, персонализация)

Африка и MENA

Африка демонстрирует самые высокие темпы роста и причина проста — мобильный трафик.

- сотни миллионов вовлечены в ставки, рынок оценивается примерно в $17,6 млрд в 2025

- среднегодовой рост порядка ~17%

- лидеры: Нигерия, ЮАР, Кения, Гана, Уганда

- мобайл доминирует: около 91% бетторов используют телефон

В Африке ключевым “катализатором” стал взлет мобильных платежных систем. Сервисы вроде M-Pesa (Кения), MTN Mobile Money (Гана, Нигерия), OPay (Нигерия) позволили людям без банковских счетов участвовать в электронной коммерции и ставках. Сейчас около 91% африканских бетторов используют мобильный телефон для игры . Причем часто это микроставки: средний размер ставки может быть всего пару долларов или меньше, но совершаются они очень часто. Мобильные деньги сделали депозиты и выплаты моментальными и доступными в любом селе, где есть связь. Параллельно широкое распространение недорогих смартфонов (китайских брендов) дало миллионам людей доступ к онлайн-беттингу через приложения и сайты.

Рынок характеризуется низким средним чеком и высокой частотой ставок. Успех зависит от доступности продукта:

- легкое приложение под дешевый Android и слабый интернет

- поддержка USSD/SMS (в отдельных странах это критично)

- мгновенные выплаты в мобильные кошельки

MENA

В странах Ближнего Востока традиционно азартные игры были под запретом по религиозным нормам. Однако 2025 год принес исторический сдвиг: ОАЭ (Дубай) выдали первую в регионе лицензию на ставки – проект Play971 при поддержке оператора Wynn. Букмекерская платформа ориентируется на туристов и иностранных резидентов, работая под надзором нового регулятора GCGRA . Это прецедент для Персидского залива. В других странах региона пока прямой легализации нет, но предпринимаются косвенные шаги. Марокко в 2025 ввело налог 30% на выигрыш граждан в иностранных онлайн-казино (и доп. 2% соцсбор) – фактически признавая факт игры своих граждан за рубежом и пытаясь получить долю. Также Марокко, готовясь к Кубку Африки 2025, вкладывала средства (в том числе доходы от лотерей) в спортивную инфраструктуру. Возможно, после турнира будет реформирован и рынок ставок. Саудовская Аравия и Катар пока категорически против азартных игр, хотя и инвестируют в западные игорные корпорации. В целом MENA пока очень маленький сегмент рынка – большинство местных игроков, кто хочет ставить, пользуются зарубежными сайтами (нередко через VPN). Опросы показывают, что интерес населения есть: в ОАЭ около 36% жителей потребляют контент о ставках в соцсетях, ~27% признались, что уже ставят онлайн (видимо, на зарубежных платформах), а 17% делают это несколько раз в неделю . Главные виды спорта в регионе – футбол, крикет (для южноазиатской диаспоры), баскетбол и традиционные скачки или верблюжьи бега. Если страны залива ослабят запреты, региональный рынок iGaming в ОАЭ оценивают потенциально в $8–10 млрд ежегодно.

Прогноз 2025–2026

Африка продолжит рост и станет ареной конкуренции международных и локальных брендов. По MENA — осторожный прогресс: 1–2 дополнительные юрисдикции могут запустить регулируемые модели, если первые кейсы покажут устойчивость.

Технологические тренды букмекеров и развитие продуктов

В 2025–2026 почти все большие продуктовые различия упираются в инженерный и аналитический контур.

Data feeds, latency и ultra-low-latency streaming

Для live и микрорынков важна минимальная задержка в цепочке: событие → расчет → обновление коэффициента → принятие ставки. Целевой диапазон — 1–2 секунды, и рынок системно инвестирует:

- в прямые контракты с провайдерами данных

- push-протоколы (WebSocket и т.п.)

- edge-узлы ближе к источнику и пользователю

- оптимизацию приложений и CDN

Автоматизация линии и AI-модели

Трейдинг уходит от ручной реакции к проактивным моделям: вероятности пересчитываются постоянно, учитывая контекст матча. Это снижает ошибки линии и защищает от беттингового арбитража. Отдельный пласт — SGP: нужны движки, которые корректно считают корреляции и отдают коэффициент мгновенно.

Big Data и персонализация

Удержание становится основным KPI, особенно там, где маркетинг ограничен. CDP-подход позволяет:

- прогнозировать отток

- выдавать персональные предложения и рынки

- управлять бонусной экономикой

- одновременно выполнять RG-контроль (выявлять рискованное поведение)

Масштабируемость и микросервисы

Техническая архитектура букмекерских платформ тоже эволюционирует. Раньше это были монолитные приложения, теперь все топ-игроки переходят на микросервисную архитектуру. Разбиение на множество небольших сервисов (прием ставок, расчет, регистрация, платежи, др.) позволяет масштабировать именно те части, которые нагружены в пиковые моменты.

KYC/AML, биометрия, антифрод

Регуляторы требуют глубже проверять игрока и деньги. Параллельно растут риски deepfake и подделки документов, поэтому усиливается автоматическая валидация. Это неприятно для UX, но неизбежно, на зрелый рынок успех добывается умением совместить скорость онбординга и строгость контроля.

Прогноз на 2025–2026: что будет происходить дальше

Если собрать все тренды в одну картину, получится несколько практичных выводов.

Глобальный рост продолжится

К 2026 глобальный GGR спортивных ставок может приблизиться к $150 млрд. Основной вклад дадут США, Бразилия, Африка и дальнейшая миграция аудитории в онлайн.

Live и микроформаты станут стандартом

Доля live продолжит расти и будет стремиться к доминирующей: до ~75% ставок в ряде рынков. Микроставки займут существенную часть количества пари и будут требовать новой инфраструктуры.

Регулирование будет усиливаться

Особенно в Европе и развитых рынках: проверки платежеспособности, ограничения рекламы, лимиты, более строгий комплаенс. Новые рынки будут “учиться на Европе” и встраивать элементы RG сразу.

Консолидация неизбежна

Рынок дорогой: лицензии, налоги, data-контракты, комплаенс и продуктовая разработка. Это толкает индустрию к M&A: сильные будут покупать долю и технологии, слабые — уходить.

Киберспорт закрепится как отдельная вертикаль

Рост продолжится, но вместе с ним вырастет цена ошибки в integrity. В 2025–2026 киберспорт окончательно станет обязательным компонентом оффера для тех, кто работает с молодой аудиторией.

Что делать инвестору и оператору: короткий чек-лист решений

Чтобы этот обзор не остался “теорией”, вот практичный список вопросов, которые стоит закрыть в 2025–2026.

Если ты инвестор

- В каком регионе рост обеспечен регулированием, а где он держится на сером сегменте?

- Насколько дорогой комплаенс и data-контуры в выбранной юрисдикции?

- Есть ли у проекта технологическая возможность масштабировать live и микрорынки без деградации UX?

- Как устроен риск-движок: бонус-абьюз, арбитраж, мультиакки, скорость лимитирования?

- Есть ли стратегия по киберспорту?

Если ты оператор или продуктовая команда

- Можешь ли ты держать latency на уровне, который позволяет конкурировать в live?

- Есть ли у тебя SGP/бет-билдер с корректной моделью корреляций?

- Насколько зрелая CDP/CRM-система: сегментация, прогноз оттока, персональные офферы?

- Сколько времени занимает KYC, и какая доля отваливается на каждом шаге?

- Как быстро ты реагируешь на атаки: арбитраж, “профи”, синдикаты, фрод?

- Готов ли продукт к локальным платежам и локальной специфике (PIX, ваучеры, mobile money, USSD)?

Если вы не можете или не хотите отвечать на все эти вопросы, то можете просто написать представителю беттинг-модуля 01.tech. Мы все сделали за вас.

Заключение

Индустрия ставок на спорт и киберспорт к 2025–2026 годам находится на пике трансформации. С одной стороны — географическая экспансия и наплыв новых игроков, с другой — вызовы ответственности и технологической гонки. Для инвесторов это по-прежнему привлекательная сфера: емкий рынок, где при правильной стратегии можно захватить долю (особенно в растущих регионах Африки, ЛатАМ, APAC). Но вход требует не только капитала, но и понимания локальной специфики и готовности к комплаенс-рискам.

Для тех, у кого уже есть продукт, главный посыл — инновации и пользовательский опыт решают все. Будущее за теми букмекерами, кто сумеет предложить игроку максимально интерактивный, персонализированный и безопасный опыт ставок.

Индустрия всегда была тесно связана с технологиями, и сейчас эта связь только укрепляется — фактически, букмекеры становятся fintech-компаниями, работающими с развлечениями. Те, кто успеют адаптироваться к новой реальности — сорвут банк в предстоящие годы, а сфера ставок, пережив цифровую революцию, продолжит расти и меняться, оставаясь неотъемлемой частью мировой спортивной экосистемы.

Поделиться: